2021原油价格走势分析预测分析_2021年原油价格走势分析

1.中国原油储量增长趋势预测

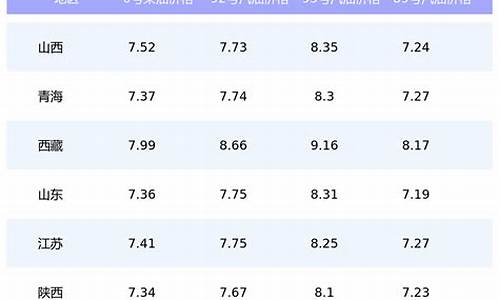

[汽车之家?新闻]按照国内成品油调价的规则,新一轮成品油零售限价调整窗口将于11月19日24时再度开启。数据显示:截至国内第七个工作日,目前预计上调油价115元/吨,折合升计算为上涨油价0.08元/升-0.10元/升,相比上个工作日预计涨幅增加5元/吨,油价呈上涨状态。因原油涨幅“五连升”,本周油价预计要上涨。如果这两天国际油价没有大跌,成品油就将上涨,总之本次调整应该不会出现下跌的可能,那么国内油价有可能会迎来今年第五次价格上调。

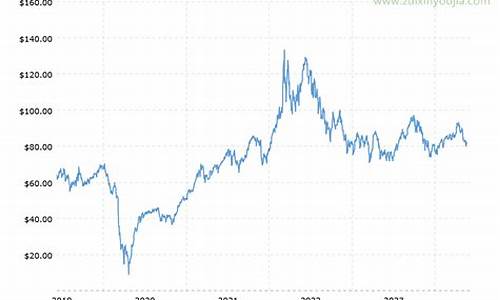

国际油价方面,截至当地时间11月16日收盘,纽约商品12月交货的轻质原油期货价格上涨1.21美元,收于每桶41.34美元,涨幅为3.02%;2021年1月交货的伦敦布伦特原油期货价格上涨1.04美元,收于每桶43.82美元,涨幅为2.43%。 根据以上数据显示,国际原油价格显著上涨,需求端短期依然存在压力原油价格在周一显著上涨,美国WTI轻质原油期货收涨约3%,报每桶41.34美元,布伦特原油期货在盘中一度突破44美元,收盘时涨2.43%,报每桶43.82美元。市场分析指出,疫苗的利好消息令原油市场在盘中一度出现超买,油价在大幅上涨后有所回落,原油需求端在短期内依然存在压力。 国际油价与美国股市的正向关性较强,因为股市反映了经济前景变化,经济前景的变化则决定了原油需求的变化;周一股市的上涨带动了国际油价的上涨,美国联合航空公司、美国航空集团(American?Airlines?Group)、嘉年华公司和挪威邮轮的涨幅在4.5%至9.7%之间,这也暗示未来人们的出行将会增加,提振原油需求前景。不过,Tradition?Energy市场研究主管Gary?Cunningham表示,“盘中出现了一点过量买压,这推动油市升穿了基本面所支撑的水准,因此随后只守住了部分涨幅,随着疫情在世界各地持续蔓延,我们对全球需求仍有担忧。” 总体来看,尽管疫情依然延续,投资者需要关注是否会有进一步抗疫封锁消息,这会限制油价上涨空间,但世界卫生组织总干事谭德塞周一在德国的一个商业论坛上表示,年底和明年年初可能还会有更多“好的候选疫苗”,鉴于OPEC+也一直再努力维稳油市,这意味着油价中长线存在震荡走高的机会。(消息来源:央视财经、汇通网;编译/汽车之家?毕业)中国原油储量增长趋势预测

基本面:

疫情持续在欧美国家泛滥引起市场对未来油市需求的忧虑,而疫苗方面有利的消息又让市场投资者们感觉复苏有机会,油价短时间或将持续在两大关键因素的强弱角力之间振荡运行,而今天上演的英国脱欧最终商谈有机会冲破低沉的油价走势,需重点关注。此外,晚间的EIA原油库存也是投资者们需关注的一个焦点。

今天早晨公布的API原油库存意外增加114.1万桶,预测值-151.4万桶。数据公布后,美油短线下挫0.2美元,凌晨公布的EIA短期能源展望报告将2020年全球原油需求增速预期调整至-885万桶/日,此前为-861万桶/日;将2021年全球原油需求增速预期调整至578万桶/日,此前为589万桶/日。这将有望在中线限制油价的上涨空间。

行情分析:

上个交易日油价延续震荡,多次测试关键支撑45.3位置,经过两天的调整,此位置依旧没有跌破,并于今天午盘企稳上行,在上个4小时收录一个初步的看涨k线后,油价已经再次来到了46的上方,MACD指标绿色能量柱严重缩量,快慢线零轴附近有形成金叉的迹象,预示着油价的回调即将结束,而从此次油价的调整也可以看出来,调整回落的力度是较弱的,和上此在46,2上涨遇阻时的调整如出一辙,以时间来去换空间,40.3以来的上涨趋势线目前处于完整状态,预计晚间应该还会有一段的上涨,依旧需要关注前高46.7的破位情况,今天小幅刷新新高的概率较大,若今日意外跌破45.3,则油价将面临日线级别的回调,晚间EIA操作思路方面,若数据推动油价上行,关注新高47.3-47.6区间的做空机会,数据公布之前如果油价在46上下3美金,可以考虑入场多单。今天晚间预计新高后再回落的概率偏大!

操作建议:

45.8附近入场多单 止损45.2 目标46.5-47

触及47.3-47.6入场空单 止损48 目标46.3-46

本人分析品种有黄金,原油,外汇,短线为主,中长线为辅;以月为周期。

本人全方位时间:早晨7:00—凌晨2:00

根据表5.1设定的中国原油新增可储量增长阶段控制参数和最终可量的预测值,用本书建立的考虑储量增长并控制储比的类比预测模型,可对中国的原油储量增长进行如下预测。

表5.1 中国原油新增可储量与产量预测模型参数

5.2.1.1 原油可量为157.5亿吨

在157.5亿吨的可量条件下,2005年,中国的年度探明率为1.04%,累计原油探明率为43.91%,按照1.6%的新增可储量增长速度,累计探明率将在2011年达到50.51%,与设定的新增可储量稳定增长阶段和递减阶段的转折点阈值50%接近。因此,在量为157.5亿吨的条件下,我国原油新增可储量的稳定增长阶段将在2011年结束,之后开始进入递减阶段(图5.3)。

图5.3 可量为157.5亿吨情况下的中国年度原油探明率

若新增储量的稳定增长阶段在累计探明率为50.51%的2011年结束,并在之后开始进入递减阶段,则2011年的年度探明率为1.15%,此时的年度新增储量为1.81亿吨,之后开始以2%的递减速率逐年递减。到2040年,年度探明率降至0.64%,即原油新增储量降至1亿吨。预计到2100年,年度探明率将递减至0.19%,即年度新增储量将递减到2993万吨。

表5.2统计了在原油可量为157.5亿吨条件下,以50%的累计探明率作为储量增长阶段控制参数的中国原油新增可储量高峰。

表5.2 中国未来原油新增可储量高峰预测(量为157.5亿吨)

5.2.1.2 原油可量为198亿吨

在198亿吨的可量条件下,2005年,中国的年度探明率为0.82%,累计原油探明率为34.93%,按照1.6%的新增可储量增长速度,累计探明率将在2021年达到50.13%,与设定的新增可储量稳定增长阶段和递减阶段的转折点阈值50%接近。因此,在量为198亿吨的条件下,中国的原油新增可储量将在2021年达到增长高峰,之后开始进入递减阶段(图5.4)。

若新增储量的稳定增长阶段在累计探明率为50.13%的2021年结束,并在之后开始进入递减阶段,则2021年的年度探明率为1.07%,此时的年度新增储量为2.12亿吨,之后开始以2%的递减速率逐年递减。到2058年,年度探明率降至0.51%,即原油新增储量降至1亿吨。预计到2100年,年度探明率将递减至0.22%,即年度新增储量将递减到4356万吨。

图5.4 可量为198亿吨情况下的中国年度原油探明率

表5.3统计了在原油可量为198亿吨条件下,以50%的累计探明率作为储量增长阶段控制参数的中国原油新增可储量高峰。

表5.3 中国未来原油新增可储量高峰预测(量为198亿吨)

5.2.1.3 原油可量为263.7亿吨

在263.7亿吨的可量条件下,2005年,中国的年度探明率为0.62%,累计原油探明率为26.23%,按照1.6%的新增储量增长速度,累计探明率将在2035年达到50.31%,与设定的新增储量稳定增长阶段和递减阶段的转折点阈值50%接近。因此,在量为263.7亿吨的条件下,中国的原油新增储量将在2035年达到增长高峰,之后开始进入递减阶段(图5.5)。

图5.5 可量为263.7亿吨情况下的中国年度原油探明率

若新增储量的稳定增长阶段在累计探明率为50.31%的2035年结束,并在之后开始进入递减阶段,则2035年的年度探明率为1.00%,此时的年度新增储量为2.64亿吨,之后开始以2%的递减速率逐年递减。到2083年,年度探明率降至0.38%,即原油新增储量降至1亿吨。预计到2100年,年度探明率将递减至0.27%,即年度新增储量将递减到7120万吨。

表5.4统计了在原油可量为263.7亿吨条件下,以50%的累计探明率作为储量增长阶段控制参数的中国原油新增可储量高峰。

表5.4 中国未来原油新增可储量高峰预测(量为263.7亿吨)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。